2013年钢价一季度走势展望

◆政府换届之后,投资拉动的预期或有加强,城镇化在中国经济中的地位将进一步得到重视。

◆基建会好于2012年:铁路投资会远好于2011年,房地产投资将触底回升,汽车、机械、水利工程等其他行业会平稳运行,加之钢材出口量稳步回升,螺纹钢期货价格总体以重心上移为主。

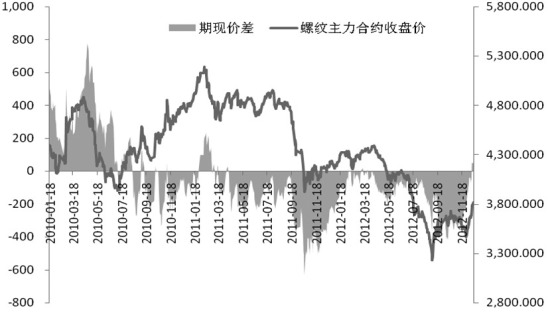

◆期现价差的表现显示出市场预期已在好转,而行业利润低位运行不会引发大量卖出套保盘入场。

◆伴随“两会”的临近,市场预期将继续转好,在需求的逐渐回升下,螺纹钢期货价格很可能在春节前后站上4000元/吨一线,稳定在4000—4200元/吨区间运行。

2012年全球经济分化明显

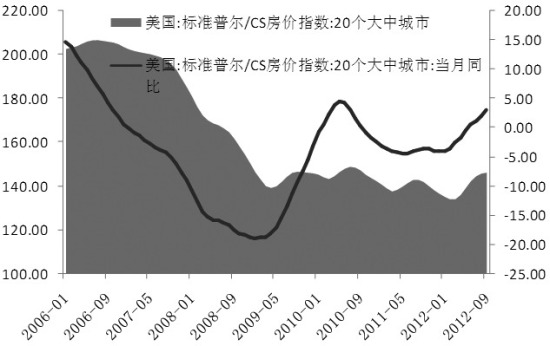

全球经济艰难复苏,美国状况明显强于日欧,其“财政悬崖”以及量化宽松政策仍将主导市场焦点;欧元区整体状况疲弱, 欧债危机影响渐行渐远,复苏之路漫长。

图1:美国房屋价格指数触底回升迹象明显

国内经济发展将较为复杂

2013年是新一届政府执政的开局之年,是承前启后的一年。外需疲弱、国内经济结构调整、实体经济增速明显放缓,使得整体形势会更加复杂。从最近召开的经济工作会议内容看,国内未来可能存在变革。

在房地产政策方面,会议提出“坚持房地产市场调控政策不动摇,要继续加强保障性住房建设和管理,加快棚户区改造”。预计房地产投资增速不会有大的下滑。

会议提到“积极稳妥推进城镇化,着力提高城镇化质量”,相比去年经济工作会议更加重视城镇化在中国经济中的地位,特别提及了“农业转移人口市民化”的新概念。城镇化也成为本轮股指及建材价格反弹的主要原因。

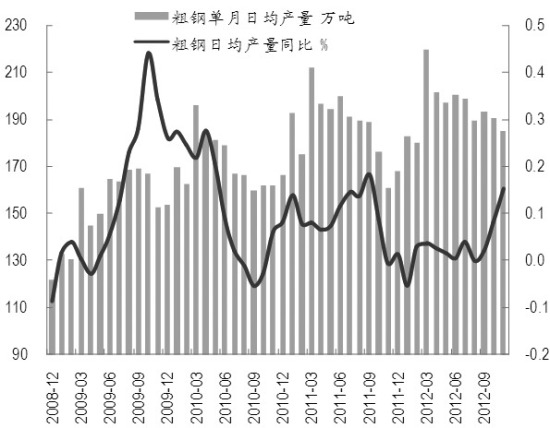

一季度粗钢产量或维持高位

截至2012年10月,全球粗钢产量为12.7亿吨,中国粗钢产量5.9亿吨,占到全球产量的46.8%,这也是2010年以来的最高值。从全球粗钢产量看,中国仍是名副其实的产钢大国。中国房地产、基建增速维持平稳,2009年、2010年增速大幅上升,这也促使国内建筑钢材产量大幅增长,目前基本维持在历史高位。

从历史数据看,每年12月份粗钢日均产量稍低于全年均值,预计2012年12月粗钢日均产量将在190万吨左右。明年一季度随着春季开工预期,以及城镇化如有实质政策落实,粗钢产量仍可能维持在190万吨以上。

截至11月,粗钢累计产量为6.6亿吨,去年全年粗钢产量为6.85亿吨,按照12月日均190万吨粗钢产量估算,2012年全年粗钢累计产量约在7.19亿吨,预计同比增长4.96%。从20年的粗钢和钢材产量数据看,钢铁行业黄金发展期很可能已经过去。后工业化时代,淘汰落后产能,发展附加值更高的特种钢会是下一阶段的主要趋势。根据估算,2013年全年粗钢产量会在7.9亿吨左右,增速为9.4%,高于今年,但仍然会显著低于2001—2007年20%的水平。

图2:一季度粗钢日均产量或将维持在195万—200万吨

地产、基建会好于2012年

固定资产投资增速已触底,“稳中求进”的总基调还得以基建为保障

下游需求是引导工业品价格的主要因素,而基建和房地产是引导钢价走势主导因素,从最近召开的中央经济工作会议来看,2013年基建和房地产投资会好于2012年。2012年三季度开始,新的基建项目包括铁路、机场、水利等开始密集开工,2013年会存在阶段性施工高峰期。截至11月份,城镇固定资产投资增速为20.7%,低于去年同期24.5%的水平,全年投资增速基本维持在20%—21%之间,预计2013年投资增速会重回到25%附近。

图3:固定资产投资增速平稳,城镇化加速可能提振投资增速

铁路投资会远好于2011年,稍强于2012年

根据铁路“十二五”发展规划,“十二五”期间我国共计安排铁路基建投资2.3万亿元,到2015年,全国铁路营业里程达12万公里以上,复线率和电气化率分别达到50%和60%,基本建成以“四纵四横”客运专线为主要骨架的国家快速铁路网。按照规划,2013—2015年还将有5000公里的高速铁路在建或即将开工,目前除北京—上海、北京—哈尔滨、北京—深圳高铁基本通车外,其它“四横一纵”铁路还未有完全建成高铁专线。2013年铁路投资很可能会稍好于2012年,全年投资可能接近6700亿元,同比增长6.4%。高铁、城市轨道会成为2013年基建的焦点,需求释放很可能在一季度就会有所表现。

房地产投资将触底回升,各级城市可能有分化

对于房地产调控,新一届政府很可能更注重市场的作用,不会一味以压抑需求为调控手段,扩大供应,从根本上调节供需矛盾会是下一届政府调控房地产的重点。从土地购置面积和土地供应数据看,触底回升的迹象非常明显。目前房地产投资增速稳定在16.7%附近,已远远低于近10年27%的均值水平,随着房地产销售状况转好,2013年一季度投资增速有望回升到20%附近。

汽车、机械、水利工程等其他行业会平稳运行

截至2012年11月份,全国汽车累计产量1748万辆,全年很可能破1900万辆。汽车行业经历了2009年、2010年的“井喷式”发展后,开始进入调整期,2012年1月增速达到底部后逐渐回升,全年基本在4%左右低位增速运行,2013年汽车行业增速可能维持在4%左右的水平。

2011年的铁路投资减速影响到了2012年铁路机车的采购。2013年铁路机车的采购增速应会加快,随着北京到哈尔滨、北京到深圳的高铁通车,铁路机车增速有望恢复到20%的水平。

从房地产销售状况看,2013年的家电销售增速有望继续回升。另已有市场传言,工信部正在酝酿待2013年1月家电下乡政策到期后,出台新的家电产业扶持政策,这会进一步带动家电行业稳固回升。保守估计,家电行业粗钢消耗整体增速为3.5%。

期现价差与行业利润分析

期现价差回归理性,目前期价并未高估

随着各方参与者进入市场,螺纹钢的期现价差将会走向平稳。目前,现货市场对期货价格的跟随迹象非常明显,唐山地区钢坯价格已开始以期货价格作为重要参考。中长期看,期现价差很可能会处于-300—300元/吨区间运行。

图4:期现价差由贴水转为小幅升水,期价表现理性

目前上海地区主流三级螺纹钢(磅计)与期货主力合约价格比较,期价一改前期大幅贴水,而转变为小幅升水约30元/吨的水平,这显示出市场预期已发生改变。这种预期的转变还会持续,现货市场虽然处于淡季,需求不旺,但价差结构的变化仍可能体现在现货价格停滞不前,而期货价格继续走高,进而拉动期现价差继续攀升,在预期好转时,价差回升至200元/吨以上合情合理。

行业利润不断下滑,或抑制钢企扩大卖出套保的冲动

从大的周期看,行业整体利润状况已经处于不断下滑的过程中,这与行业长期调整期有关。短期来看,近期铁矿石价格的快速反弹,大大侵占了钢企利润。从动态的成本模型观察,无论大小钢企,螺纹钢的毛利水平再次跌至盈亏平衡点附近,这使得粗钢的产量并不会继续快速上升,同时,对于有卖出套保需求的钢企也暂时没有扩大卖出套保头寸的冲动。

螺纹钢期货技术分析

K线组合与形态

从日K线走势上看,2012年螺纹钢期货价格走势整体呈现反勾型,期货价格从4月份一路振荡下跌至3214元/吨,在9月探底并逐渐企稳回升。形态上,日K线在经过了触底反弹以及此后的盘整回升后,有形成“头肩底”经典底部K线形态的可能,颈线位在3790—3800元/吨区间,右肩相较于左肩稍低一些。目前价格处于3790—3800元/吨盘整确认反抽,如果后市能进一步突破3800元/吨,则基本确认“头肩底”形态成立。

图5:螺纹钢K线组合形态

周K线上也有类似“W”底的经典底部K线形态形成的迹象,目前期货价格也已经突破了3720元/吨的颈线位,后市如果能够反抽确认,则“W”底形态也基本成立,从底部形态推算上升目标位大致在4000元/吨。

周期与波浪理论

目前,螺纹钢期货价格正处于新一轮周期的上升趋势当中。从波浪理论分析看,底部3214—3717元/吨为第一浪,此后的调整则为第二浪调整,3500元/吨至目前的快速攀升阶段则为第三浪,目前处于上升阶段的第三浪当中。在周期时间上,我们认为本轮周期的上升趋势将大致维持6个月左右,即明年2月之前将维持上升趋势,在这段时间内如果没有跌破3480元/吨颈线位,维持目前处于新周期的推论不变,并且认为该趋势将进一步发展完成五浪的上升趋势,之后再走出三浪的下跌趋势完成本轮周期。

2013年一季度走势展望

政府换届之后,投资拉动的预期或有加强,城镇化在中国经济中的地位将进一步得到重视。基建会好于2012年:铁路投资会远好于2011年,房地产投资将触底回升,汽车、机械、水利工程等其他行业会平稳运行,加之钢材出口量稳步回升,螺纹钢期货价格总体以重心上移为主。期现价差的表现显示出市场预期已在好转,而行业利润低位运行不会引发大量卖出套保盘入场。伴随“两会”的临近,市场预期将继续转好,在需求的逐渐回升下,螺纹钢期货价格很可能在春节前后站上4000元/吨一线,稳定在4000—4200元/吨区间运行。