全国冷轧市场周评:下游需求表现尚好 下周冷轧多挺价运行(2020.10.23-10.30)

本周全国冷轧现货价格整体呈现涨跌互现趋势,重心持续上移。基本面看,冷轧供应周环比小幅增加,厂库微增,社库下降明显。市场情绪面看,受周中期货电子盘震荡走强带动,现货下半周震荡上行;局部大市场反馈看,目前资源仍旧偏紧,市场处于供不应求状态;供给端受原料不足影响冷轧交货延时,加之汽车用钢、家电用钢需求偏好。综合来看,基本面仍有偏强支撑,预计下周冷轧现货多坚挺运行为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4730元/吨,环比上涨10元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4560元/吨,周环比涨10元/吨;上海市场1.0mm宝钢青山冷卷报价4860元/吨,周环比涨10元/吨;广州1.0mm鞍钢冷卷报价4780元/吨,周环比跌20元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比上升2.12%;钢厂产能利用率78.79%,周环比上升0.74%;钢厂周实际产量为79.75万吨,周环比增加0.75万吨;钢厂库存33.69万吨,周环增加0.13万吨。

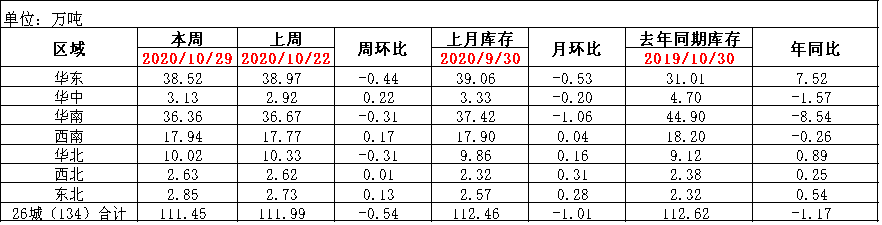

库存 方面:29日本网监测26个城市库存,本周冷轧板卷社会库存111.45,周环比减少0.54,月环比减少1.01,年同比减少1.17(单位:万吨);29日本网监测29个城市库存,本周冷轧板卷社会库存167.17,周环比减少1.96,月环比减少2.66(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海市场:本周上海冷轧现货价格高位继续小幅上移,市场高位成交表现尚可。具体价格方面:截止发稿,1.0鞍卷4900,本卷4850,本板4850,青山卷4860,唐二卷4850,首卷4890,邯卷4860,马卷4870;1.5-2.0各大钢厂4810-4830。(单位:元/吨)库存方面:29日上海板材仓库同口径冷轧23.99万吨,周环比减少0.3万吨;另29日本网所盘上海全体仓库冷轧62.49万吨,周环比减少1.25万吨。从当前的库存水平来看,市场短期冷轧资源仍处于供不应求的状态,库存绝对量一直在创年内的新低水平;从库存的结构来看,不管是厚度还是宽度,商家反馈冷轧卷缺规格的现象仍存在,导致组距间的价差偏高。市场方面:从短期来看,市场供需基本面表现良好,商家降价意愿不强,但近三年高位的冷轧现货价格和冷热价差,导致冷轧现货价格很难再快速及大幅度的上涨,主要表现为高位窄幅调整。

乐从冷轧:本周乐从冷轧价格小幅回调,市场整体库存继续降低。据悉乐从市场1.0mm均价为4764元/吨,较上周下跌20元/吨。截至发稿:现1.0*1250*C鞍钢冷卷4780元/吨,1.0*1250*C柳钢冷卷4750元/吨,1.0*1250*C本浦冷卷4760元/吨。本周乐从市场冷轧板卷整体降幅20元/吨。市场方面,本周黑色系电子盘面呈现先抑后扬走势,现货价格下跌之后转而持稳运行。资源方面,柳钢代理商表示当前资源到货较多,防城港本月到货量3-4万吨,本部本月发货量较上月增加20%左右,使得贸易商的出货压力有所加大。钢厂方面,本周北方钢厂相继出台结算价,贸易商反馈此价格已高出现货价格,基本处于倒挂边缘。库存方面,据最新统计,本周华南市场冷轧库存46.84万吨,较上周减少0.73万吨。心态方面,目前市场大部分商家考虑后期资源到货量会继续扩大,出货压力显现,主动涨价意愿较少,更希望以平稳出货为主。

综合来看,故预计下周乐从市场冷轧板卷价格或将窄幅震荡运行。

京津冀冷轧:本周京津冀冷轧价格表现趋强,市场维持快进快出操作思路,主导经销商依然低库存。由于市场供应量正常偏少,部分规格紧俏,持货商户加价出售。目前主要钢材品种中,冷轧表现较为抢眼,较热轧高出700元/吨左右,钢厂生产积极性偏高,不过由于直供终端订单较好,因此对市场供应并未明显增加。当前市场心态整体尚可,但是对预期也不敢寄予太多希望,认为即将到来的11月资源供应增加,下游需求又无明显的亮点,因此心态偏谨慎。

武汉市场:据贸易商反馈,节后大量出货,畅销规格更是脱销,从下旬开始,部分规格缺货现象较为严重。例如1.0/1.2报价4850元/吨,而1.5/2.0报价4750元/吨,规格价差达到100元/吨,正常范围是30-50元/吨。近两日少数商家开始回货,报价略低于市场价格,但市场整体情况还是供不及求。多数商家最快下月初才能到货,因此短期内价格将维持高位运行。订货方面,临近年底,一方面需完成本年协议量,另一方面近期需求表现较好,因此十一月份订货基本正常进行,各大代理商也即将与钢厂签订明年协议量。

长沙市场:据悉,由于排产异常,涟钢对于本市场投放持续减少,目前市场资源以柳钢居多。近期市场需求表现一般,大户日均成交在200吨左右,基本处于供需平衡。库存保持健康水准,在2500吨左右。商家对于后期行情还是比较谨慎,一方面螺纹价格迟迟难有起色,另一方面冷热价差居高不下,风险较大,近期价格盘整观望为主。

山东冷轧:本周山东冷轧偏强运行,均价报4724元/吨,周环比涨20元/吨,市场成交偏好。库存方面,山东地区库存略涨,济南地区1.17万吨,青岛预估在2.4万吨左右,莱芜预计在2.3万吨左右。市场心态方面,本周原料市场焦炭表现抢眼,受原料方面支撑,成材价格出现了小幅拉涨,贸易商的心态较为乐观。需求方面,本周山东地区成交周环比回升,贸易商反馈,市场规格短缺情况普遍存在,钢厂发运量基本正常。综合来看,下周山东冷轧价格呈震荡走势。