全国冷轧市场周评:钢市大环境连续受挫 冷轧转弱心态凸显(2020.9.18-9.25)

本周全国冷轧现货价格整体呈现下跌走势。基本面看,冷轧产量周环持平,厂库小幅增加,社库增加。市场情绪面看,受钢铁大环境期现连续数周震荡下行影响,冷轧价格迫使下调,贸易商看空心态渐显;而从近期部分钢厂出台结算政策看,贸易商基本在处于亏损边缘,冷轧加格延续下跌,亏损越明显,加之临近国庆小长假,局部商户有清仓过节迹象;下游采购情况看,多按需采购,同时,价格持续回落,买涨不买跌情绪浓郁。综合来看,节前全国冷轧仍有继续下调空间。

价格方面:截至发稿,本周1.0mm冷轧均价为4645元/吨,环比下跌36元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4490元/吨,周环比跌20元/吨;上海市场1.0mm宝钢青山冷卷报价4740元/吨,周环比跌20元/吨;广州1.0mm鞍钢冷卷报价4720元/吨,周环比跌40元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率79.71%,周环比持平;钢厂周实际产量为80.68万吨,周环比持平;钢厂库存30.05万吨,周环增加0.62吨。

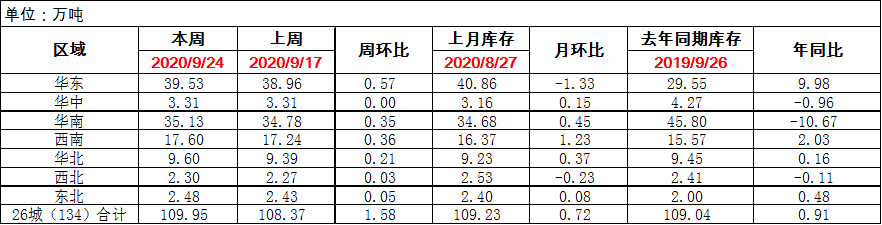

库存 方面:24日本网监测26个城市库存,本周冷轧板卷社会库存109.95,周环比增加1.58,月环比增加0.72,年同比增加0.91(单位:万吨);24日本网监测29个城市库存,本周冷轧板卷社会库存167.39,周环比增加2.07,月环比增加0.55(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海市场:本周上海冷轧现货价格小幅下降,受市场部分低价资源逐步进入的影响,市场高位成交明显困难,但是也有商家反馈降价之后的成交表现良好。具体价格方面:截至发稿,1.0鞍卷4740,本卷4680,本板4720,青山卷4740,唐二卷4680,首卷4740,邯卷4710,马卷4740;1.5-2.0各大钢厂4670-4710。库存方面:24日上海板材仓库同口径冷轧24.14万吨,周环比减少0.7万吨;另24日本网所盘上海全体仓库冷轧64.29万吨,周环比减少0.6万吨;上海市场低库存运行的态势继续维持。市场方面:受大环境以及热轧现货价格连续三周的弱势运行,经营冷轧贸易商的转弱心态已经完全显现,恐高心态浓厚,因此现货价格也出现下降。成本方面:本周鞍、本、唐钢等分别出台8、9月份期货价格政策,成本在4650-4780元/吨,商家已经面临亏损的边缘,而这一成本政策也意味着市场如若继续下降,商家即亏损扩大的局面。综合来说,在上海冷轧继续降库的表现下,受整体大环境的影响,上周冷轧现货价格下调,但鉴于较高的订货成本,认为市场继续大幅度“砸价”的的可能性不大,预计国庆节前盘整运行为主。

乐从冷轧:本周乐从冷轧价格继续弱势下行,据市场商家反馈,本周市场主要流通资源价格较上周下跌50元/吨,整体均价为4767元/吨。据悉,目前市场价格从暗降转变成明降,高位成交较为困难,但下调价格以后出货情况明显好转。截至发稿:现1.0*1250*C鞍钢冷卷4730元/吨,1.0*1250*C柳钢冷卷4730元/吨,1.0*1250*C本浦冷卷报价4720元/吨。本周乐从冷轧价格呈现下跌走势,但与外围市场相比仍表现偏高。据悉,近期海外资源已在陆续抵市,到货量达到上万吨,且前期订货资源价格偏低,与现阶段现货价格相比有一定的利润空间,因此对本地现货市场造成冲击,商家纷纷下调价格希望在节前能尽量以成交出货为主。一方面,近期需求确实表现一般,下游客户有采购需求,但采购量有所减少;另一方面,市场商家对国庆节后行情并不乐观,认为当前热冷价差偏大,冷轧价格仍有下调的空间,因此在节前尽量降低库存。库存方面,本周华南市场冷轧库存45.68万吨,周环比增加0.61万吨,市场库存较上周略有增加。综合来看,节前下游客户有备货意愿,但整体积极性并不强。目前价格表现并不稳定,预计短期将继续弱势盘整运行为主。

京津冀冷轧:本周本地经销商继续下调售价,成交整体一般,多数商户表示不温不火状态,下游购买谨慎,多选择少量采购。供应方面,目前以包钢、鞍钢天铁、邯钢资源为主,其他钢厂资源占比较小,并且多数贸易商表示库存压力不大,不愿意大幅下调售价。当前南北价差在200元/吨左右,较好的价差对本地价格形成支撑,但是冷热价差扩大,使得冷轧钢厂利润上升,市场担忧后期钢厂热轧转冷轧,冷轧供应因此上升。2020年9月25日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.52万吨,产能利用率为83.03%,较上周下降0.07%。冷轧价格下跌,部分获利资源有所了结,但预期不乐观的情况下,经销商维持出货策略,幸好,当前库存压力不大,牵制价格下行空间。预计,短期本地冷轧价格偏弱运行。

山东市场:本周山东冷轧继续震荡下跌,均价报4572元/吨,周环比跌74元/吨,市场成交一般。库存方面,本周山东地区库存周环比增加,济南地区1.06万吨,青岛预估在2万吨左右,莱芜预计在1.9万吨左右。市场心态方面,本周热卷电子盘期货下跌,热卷现货均价方面周度跌幅50元/吨,且市场成交周中表现一般。需求方面,本周山东地区终端采购积极性较差,贸易商表示,日均成交量维持在100-800吨左右,期货大幅下跌导致了市场信心很差。加之钢厂订货价格偏高,贸易商选择观望,暂无做库存打算。对于节后大部门贸易商持悲观态度。综合来看,下周山东冷轧价格或将继续偏弱运行。