浙江省钢市一周评述(2020.6.28-7.3)

概述:本周浙江钢市各个品种价格走势分化,其中建材品种表现较弱,板材品种表现一般;螺纹库存持续增加,板材库存降幅较小,整体成交偏弱。

【一周价格回顾】

从具体表现来看:

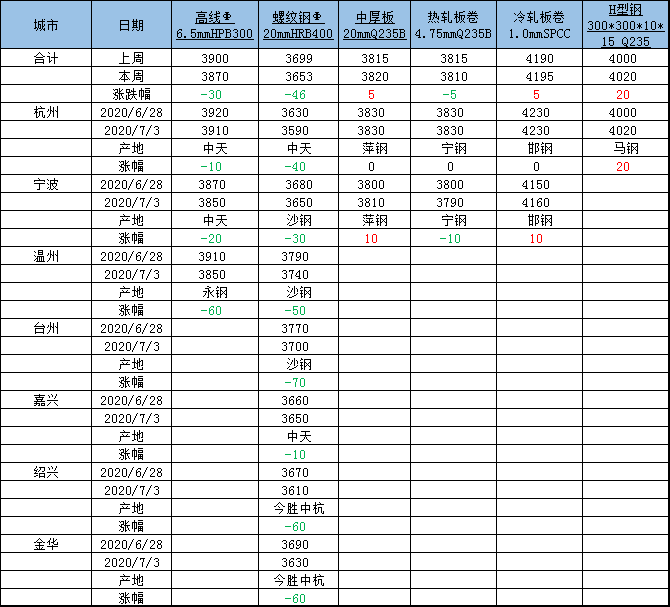

建材方面:本周浙江市场 建材价格 偏弱运行,整体小幅下跌。市场成交方面,目前市场进入传统淡季,整体成交偏弱。库存方面,钢厂发货量小幅增加,市场库存较上期小幅增加。总体来看,市场处于供过于求的局面,后期价格或弱稳运行。

板材方面:本周浙江市场 热卷价格 暂稳运行,下游终端按需采购,交投市场不温不火。到货方面,目前本地资源到货正常,北方资源依旧较少,市场整体资源偏少。心态方面,目前市场观望情绪依旧强烈,市场保持相对暂稳局面,预计短期现货价格盘整运行;中厚板方面:本周浙江市场 中厚板价格 弱势盘整运行,市场信心不足,价格上涨动力较弱。需求方面,自6月下旬开始,需求疲软,贸易商成交量下滑严重。资源方面,普板发货量依旧不多,恒润7月9折计划,萍钢普板无计划,低合金到货量较多,营口、唐钢、萍钢为主。预计短期价格盘整运行。

表1:浙江省各市场主要品种价格行情(单位:元/吨)

数据来源:

【库存情况简析】

本周杭州市场各品种库存增减互现。螺纹方面,整体供过于求的形势并未缓解,加上梅雨天气影响,库存小幅反弹;卷板方面,杭州热卷与宁波热卷本周降库幅度均较小。

表2:浙江部分主流市场库存明细(单位:万吨)

数据来源:

【钢厂情况简析】

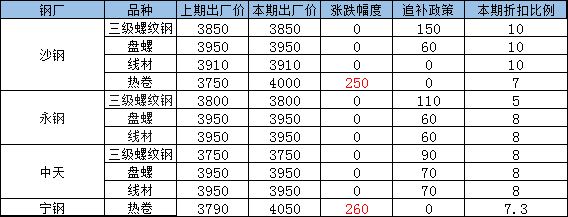

钢厂方面,1日沙钢出台新一轮价格政策,螺纹、盘螺、高线平盘,其中螺纹对上期追补150元/吨,盘螺追补60元/吨,根据此政策核算本期代理商到货成本3850元/吨,远高于当前浙江市场实际成交价格;卷板方面,宁钢7月出厂价格较上期上调260元/吨,出厂价为4050元/吨,6月无补差。

表3:部分主导资源钢厂政策明细

数据来源:

【下周走势展望】

建筑钢材方面,鉴于目前建材基本面来看,目前市场需求逐步减弱,库存处于高位,降库速度偏慢,预计下周价格弱稳运行;板卷方面,目前商家心态偏弱,但当前市场库存不大,需求也并未有大幅减少,因此预计下周价格弱势盘整运行。

![]()