【深度解析】从近年轧机投建情况看板材市场需求!

随着我国经济进入新常态,传统产业普遍产能过剩,钢铁消费整体呈现低速增长,渐入弧顶区间,而高端装备制造业则保持了快速增长,。2014年全国粗钢表观消费量7.39亿吨,同比下降3.4%。其中,不锈钢表观消费量1606.3万吨,同比增长8.36%,依然较快增长。

当年国内中厚板、热轧、冷轧三大板材消费量增速也呈现不同程度的放缓,在经济调结构、转型升级的过程中,下游用钢行业对钢材品种的需求也发生了变化。本文主要通过分析2012-2014年中厚板、热轧、冷轧等主要板材新增产能情况,对国内未来板材需求作前景展望。

新增冷、热板卷产能超中厚板

从“我的钢铁网”长期跟踪重点钢企新增产能及利用率来看,近3年全国冷、热轧新增产能依然庞大,其产能利用率也普遍维持在90%左右,而中厚板产能利用率仅70%左右,显示其产能严重过剩。因此,近几年国内中厚板新建产线寥寥无几,多以改造、搬迁为主。如2012年武钢中厚板产线完成技术改造,产能将由每年75万吨提升到100万吨;2014年3月宝钢启动4200mm宽厚板搬迁工程,移至湛江后最终产能将由120万吨提升至160万吨。

图1:国内重点钢企中厚板、热轧、冷轧板卷产能利用率走势(%)

而国内冷轧、热轧板卷新增产能依然庞大。据上海钢联资讯不完全统计,2012-2014年国内新增冷轧板卷产能分别为2141万吨、2039万吨和1683万吨;同期,新增热轧板卷产能分别为1630万吨、1335万吨和2065万吨。

近3年,我国年均新增冷、热轧板卷产能1950万吨、1680万吨,分别高于802万吨、1323万吨的年均产量增幅。此外,据上海钢联资讯不完全统计,截至2014年底全国在建冷、热轧板卷产能分别为3417万吨、3512万吨,预计于2015-2016年陆续投产,后期供给压力仍然较大。

图2:2012-2014年我国新增冷、热轧板卷产能(已投产)单位:万吨

新增及在建冷、热轧板卷产线区域分布

我国新增及在建冷、热板卷产线主要集中在华东、华北地区。2012-2014年,华东、华北冷轧板卷新增产能累计3911万吨,占到全国其新增总量的67%;华东、华北热轧新增产能累计4625万吨,占到全国新增总量的92%。

图3:冷轧新增及在建产能区域分布单位:万吨

图4:热轧新增及在建产能区域分布单位:万吨

此外,截至2014年底,华东、华北地区冷轧板卷在建产能合计2271万吨,占到全国冷轧板卷在建总量的66%。同期,华东、华北热轧板卷在建产能2332万吨,占到全国其在建总量的66%,份额较往年明显下滑,主要是华南地区落户多个大型钢铁项目。

冷、热轧板卷生产线集中在上述两个地区,主要是东部沿海地区工业化城镇化水平较高,对板材需求量较大。2013年我国各省市人均GDP排名中,天津(15760.74美元)、北京(14888.93美元)、上海(14442.33美元)、江苏(12031.87美元)、浙江(11033.26美元)、内蒙古(10881.93美元)、辽宁(9959.38美元)、广东(9430.15美元)、福建(9309.68美元)、山东(9071.59美元)位列前10名,普遍集中于华东、华北地区。

高端板材项目向华南、华中地区分流。2012-2014年,华中、华南冷轧板卷新增产能分别合计229万吨、323万吨和540万吨,占到全国其新增总量的11%、16%和32%。截至2014年底,华中、华南冷轧板卷在建产能688万吨,占到全国在建产能的20%。

近3年,国内90%左右新增热轧板卷产能集中在华东、华北地区,其他地区投资热度很低。不过,随着宝钢湛江钢铁基地等几个精品项目推进,截至2014年底华南地区热轧板卷在建产能870万吨,占到全国其在建总量的25%。表明国内钢企看好华中、华南高端板材需求,逐年加大布局力度。

究其原因,主要是中部地区崛起战略实施以来,该地区经济总量占全国的比重逐步提高,汽车、大型机械、轨道交通设备等装备制造业加快建设,随着结构调整和产业升级,对高端冷轧板卷需求攀升。而我国不锈钢主产地一直是华东地区,中西部地区始终没有形成大的产业,为河南发展不锈钢产业提供了机遇。

同时,由于我国钢铁产能分布存在严重的区域不平衡,华南地区钢材需求量庞大,但一直依靠外省供应。为争夺市场份额,降低经营成本,以武钢防城港、宝钢湛江钢铁基地为代表的一批“高精尖”板材项目相继落户。

新增及在建冷、热轧板卷产线品种定位

冷、热轧板卷的品种性能决定了前者拥有更加精确的尺寸和均匀的厚度,符合高精度生产的钢材产品需求,且表面光亮,机械性能和工艺性能更优。为此,冷轧板卷多用于汽车制造(内部及外部件)、电器产品、机车车辆、航空、精密仪表、食品罐头等;热轧板卷多用于船舶、汽车(大梁、车轮用)、桥梁、建筑、机械、压力容器等。

此外,不锈钢产品广泛用于汽车、餐具、冷柜、医疗器械制造,商场、酒店、家庭的装修等行业,已经成了广受青睐的原料。硅钢主要用作各种电机、发电机、压缩机、马达和变压器的铁心,是电力、家电等行业不可或缺的重要原材料。

笔者对2012-2014年新增及在建产线的冷、热轧品种定位进行了简单分类。2012-2014年,其品种定位一般冲压和结构用钢的冷轧板卷新增产能分别占到新增总量的59%、44%和23%,份额逐年下滑。而品种定位高等级汽车、家电等用钢和不锈钢的冷轧板卷新增产能占比则逐年攀升,定位硅钢的新增冷轧板卷产能占比在10%上下波动。

截至2014年底,新增冷轧板卷定位于一般冲压和结构用钢品种的,其在建产能975万吨,占比29%;定位高等级汽车、家电等用钢的在建产能1203万吨,占比35%;定位不锈钢的在建产能1005万吨,占比29%;定位硅钢的在建产能234万吨,占比7%。

图5:冷轧板卷新增及在建产能品种定位单位:万吨

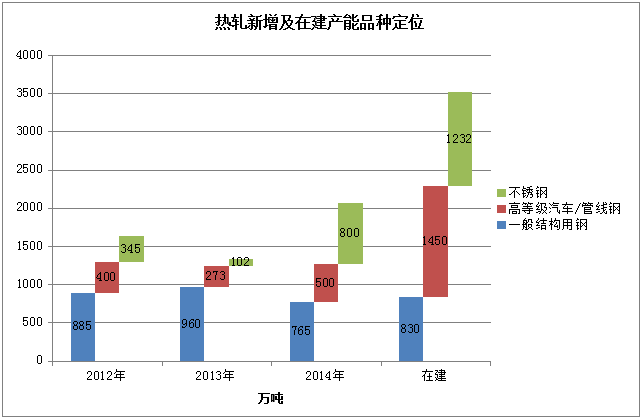

近年来,定位于低端品种的产能规模在下滑,中高端品种的产能规模在攀升,这一现象同样出现在热轧方面。2012-2014年,热轧板卷品种定位于一般结构用钢的新增产能分别占到新增总量54%、72%和37%。

截至2014年底,定位一般结构用钢的热轧板卷在建产能830万吨,仅占在建总量的24%;定位高等级汽车、管线等用钢的热轧板卷在建产能1450万吨,占比41%;定位不锈钢的热轧板卷在建产能1232万吨,占比35%。

图6:热轧新增及在建产能品种定位单位:万吨

未来板材市场需求前景

从近3年我国新增及在建产能来看,在钢铁行业供大于求、低效益的背景下,中高端板材项目的投资热度不降反升,深冲级别以上、高强钢系列等高等级产品和不锈钢产品市场需求前景广阔。

从经济效益来看,高端板材产品盈利能力较强。统计数据显示,2011-2014年,全国大中型钢铁生产企业销售利润率分别为2.42%、0.04%、0.62%和0.85%。可见钢企盈利能力在2012年跌至低谷后,虽近两年有所好转,但盈利水平仍然很低。

为寻找新的盈利增长点,摆脱亏损和微利“泥潭”,国内钢企通过降本增效、多元化发展、做精钢铁主业等多项措施转型升级。相对来说,通过开发“高附加值、差异化”产品提高市场竞争力和占有率,才是企业生存之本,即科技创新促进行业可持续发展。

数据显示,2013年宝钢、鞍钢、酒钢、太钢等上市钢企板材毛利率普遍高于其他企业,主要是这些企业产品竞争力较强,形成高端化、特色化。如宝钢汽车板国内市场占有率长期保持在50%以上,能够同时批量生产第一代、第二代、第三代先进高强钢;太钢生产的超纯铁素体、超级奥氏体、超级马氏体、超级双相钢等高等级不锈钢品种广泛进入石油、化工、造船、汽车、城市轻轨、核电、航空等领域。2013年武钢热轧板卷的毛利率仅2.19%,而其冷轧板卷毛利率高达9.7%,主要得益于冷轧硅钢片、汽车板在国内外享有较高的品牌知名度。

从市场需求来看,国内冷轧及不锈钢消费量仍呈较快增长。2014年,我国中厚板表观消费量6800万吨,同比增长3.5%,在2012年出现下降之后,持续两年维持低速增长。当年,全国热轧表观消费量23308万吨,同比下降2.1%,需求尤为疲弱。不过,2014年全国冷轧表观消费量8948万吨,同比增长11.9%,依然维持较快增长。

图7:全国中厚板、热轧、冷轧表观消费量增速走势

除2008年因国际金融危机的影响,导致了国内外对不锈钢的需求减少,2009年以来我国不锈钢表观消费量总体呈较快增长。2014年我国不锈钢粗钢产量2169.2万吨,表观消费量1606.3万吨,同比增长8.36%,增速虽较上年同期下滑6.87个百分点,不过相较于粗钢消费进入弧顶区间,不锈钢市场需求依然可观。

图8:粗钢及不锈钢表观消费量同比增速

图9:粗钢及不锈钢表观消费量单位:万吨

从产业结构调整来看,高端装备、服务于民生的制造业对钢材需求前景较好。伴随着我国经济进入新常态,增速出现换挡,传统产业产能过剩严重,产业结构亟需优化,推动制造业由大做强。根据2015年政府工作报告部署的“中国制造2025”,要重点发展新一代信息技术、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、新材料、生物医药及高性能医疗器械、农业机械装备10大领域。

考虑到板材主要用于机械、家电、汽车、造船、建筑、管线制造等多个领域,钢铁企业要实施针对性的品种开发战略,通过装备和工艺技术的创新,促进钢材品种优化和升级换代。

2014年,我国机械工业增加值同比增长10%,增速出现放缓,一些依靠为房地产、钢铁、煤炭等投资领域提供设备的行业增速持续低迷。不过,高端装备、服务于民生的制造业发展速度较快。

第一,乘用车、大型农机、数控机床、环保设备、精密仪表、医药制造业等产销形势良好,拉动高强度汽车钢、薄规格冷轧板卷及高等级不锈钢等需求。而随着家电业向高效节能、绿色环保、智能化方向发展,其对高品质冷轧板卷、高效涂镀层产品以及新型节能取向硅钢的需求也有较大需求。

第二,沿海核电项目重启,风电开发前景广阔,拉动核电用钢、风电用钢等需求。根据规划,2015年国内海上风电装机容量达到500万千瓦,2020年达到3000万千瓦;到2020年,我国核电装机容量将达到5800万千瓦,在建容量将达到3000万千瓦。

第三,在国际经济增长疲弱、运力过剩的态势下,造船行业复苏困难,也面临着转型升级,正加快发展海洋工程和高技术船舶,利好海工用钢、大线能量焊接钢板、耐超低温钢板、高强度船板钢等需求。2014年我国船企承接各类海洋工程装备订单31座、海洋工程船149艘,占全球市场份额的35.2%,比2013年提高了5.7个百分点,位居世界第一。

第四,未来几年仍是我国大型油气管道工程建设的高峰期,高级别管线钢拥有良好的市场前景。除了在建管道工程,中石油拟建西气东输三线中段(线路长度2016公里,投资约340亿元),陕京四线(线路长度1120公里、投资约220亿元)。备受关注的中俄东线天然气管道将于今年开工。

第五,我国轨道交通装备制造业是全球最大的市场之一。2015我国铁路投资计划8000亿元以上,新建里程8000公里以上。同时,随着南北车合并,“一带一路”国家战略的持续推进,轨交出口进入快速增长阶段。除铁道用钢(主要有线路用钢、轨枕用钢、桥梁用钢、车站等基建用钢、电气化铁路用钢等)外,机车车辆用钢也是一个潜在的大市场,包括耐腐蚀中板、车体用不锈钢、高铁车轮、车轴用钢等。2014年我国铁路机车产量1658辆,同比增长15.5%,增速由负转正。